■税制上の措置(割増償却等)

※令和5年度から「半島税制」と「過疎税制」対象地域が重複している地域は、「過疎税制」を適用することとなりました。

半島税制の対象となるかどうかにつきましては、サイト下部の税制パンフレット10-11ページを御確認ください。

(令和4年度までに適用している場合は、以降も経過措置があります。)

↑ 資料はこちらをクリック

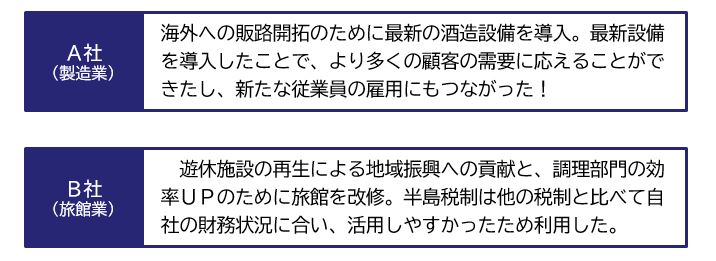

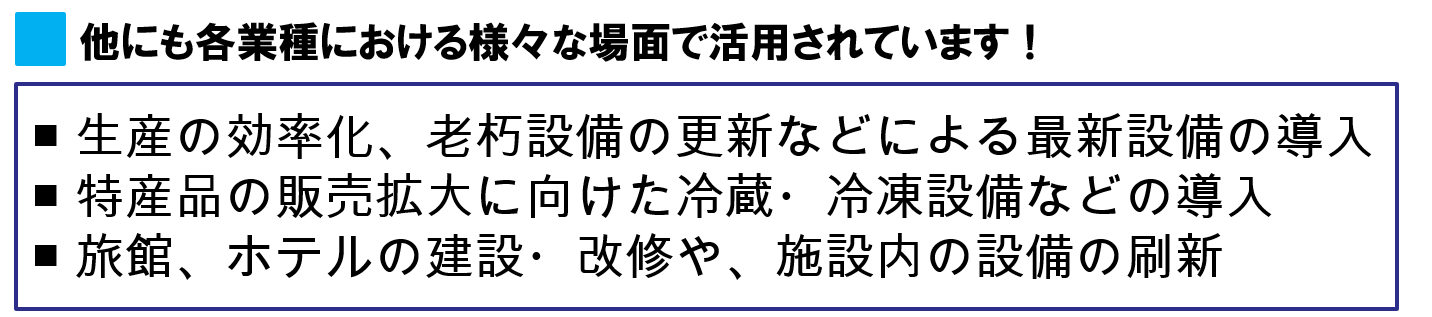

■「半島税制」活用事例

- 最新の製造設備を導入して生産性を高めたい

- こだわりの特産品をブランド化したい

- たくさんのお客様に地元自慢の名湯を楽しんでほしい

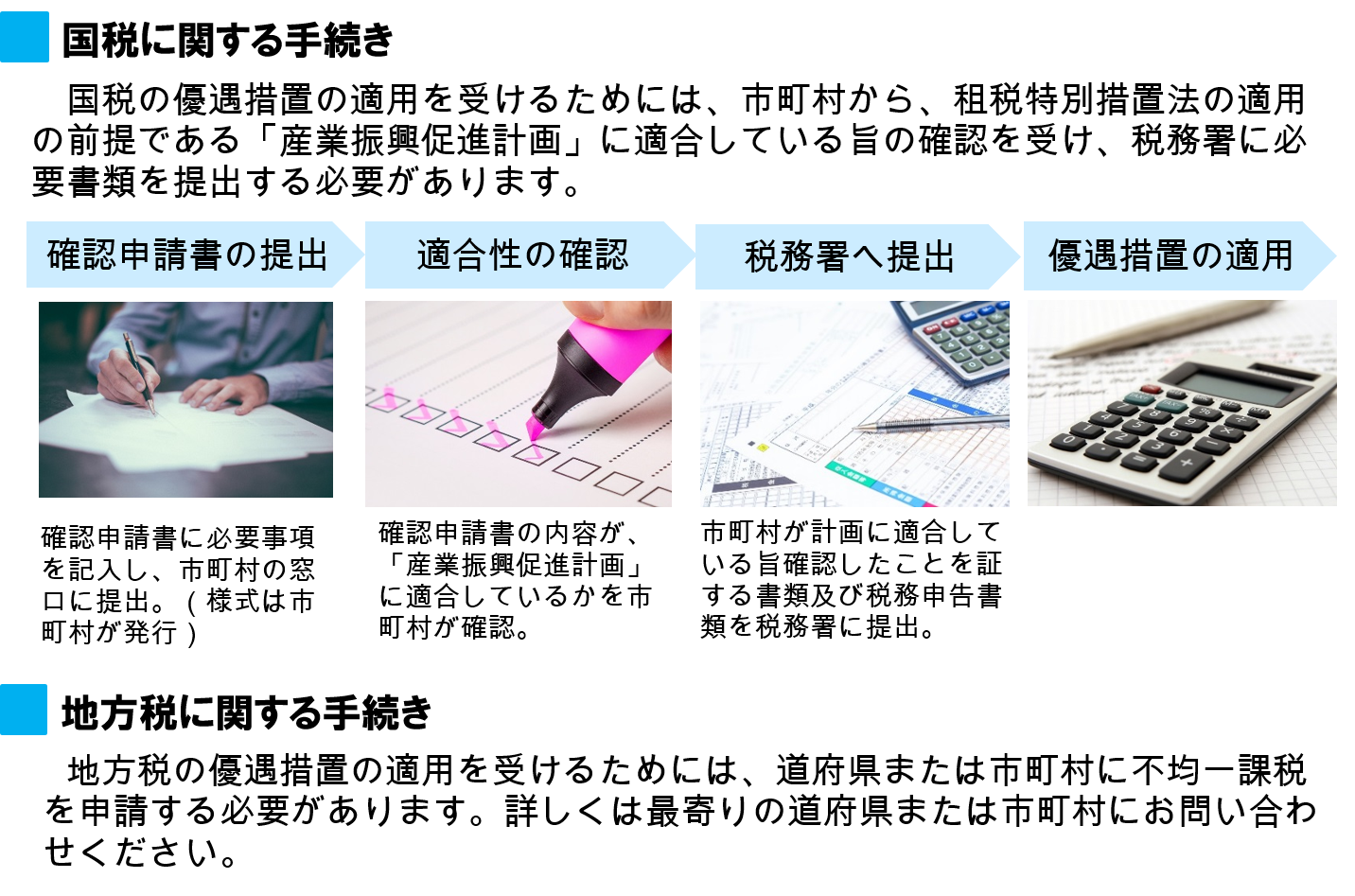

■税制利用の手続きについて

実際に税制上の措置等を受けられる際の手続きについては、下記をご参照ください。

■資料等

税制パンフレット

↑ 資料はこちらをクリック

告示関係については「半島・離島・奄美群島における割増償却制度」のページに記載

- 国土交通省国土政策局 地域振興課 半島振興室

- 電話 :(03)5253-8111(内線29554)

- ファックス :(03)5253-1588

![]()